債権が売却されるとどうなる?債権譲渡について詳しく解説

「債権を売却する」と聞いてもピンとこない方もいらっしゃるかと思いますが、債権もモノを売るのと同じように売却することができるのです。この債権を売却する行為を「債権譲渡」といいます。

本記事では、債権を売却する目的やメリット、仕組みについて分かりやすくお伝えします。

代表取締役/代表相談員

林 達治

東証一部上場不動産会社、外資系金融機関、任意売却専門会社を経て、日本全国の不動産を対象とした任意売却を専門に扱う「株式会社いちとり」を設立。

勇気を出して相談してくださったご相談者様に最後まで寄り添ってサポートすることを信条に、現在も会社代表を務めながら代表相談員として、住宅ローンの悩みを抱える方々の問題解決のために精力的に活動している。

長年培ってきた任意売却に関する豊富な知識と経験を活かして、個人・法人問わず、年間500件以上の相談を受けており信頼も篤い。

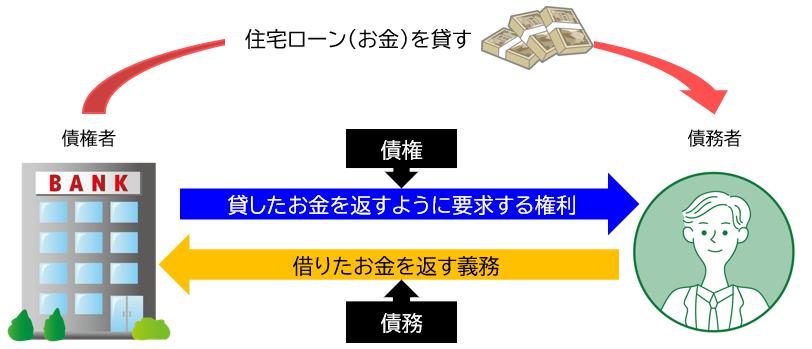

「債権」と「債務」

債権譲渡の話をする前に、まずは「債権」と「債務」について説明します。

「債権」とは、特定の人に対して一定の行為を要求することを内容とする権利のことをいいます。そして、債権の対義語となるのが債務であり、「債務」とは、特定の人に対して一定の行為、給付を提供する義務のことをいいます。

分かりやすく、住宅ローンを例にとって見てみましょう。

住宅ローン契約をする場面においては、住宅購入資金を借りる人のことを「債務者」といい、その資金を貸す金融機関などのことを「債権者」と呼びます。

債権者には、貸したお金(住宅ローン)をきちんとローン契約に基づいて返すよう、債務者に要求する権利があります。この権利を「債権」といいます。

また、債務者は、借りたお金(住宅ローン)を決められた約束通りに債権者へ返済する義務が生まれます。この義務のことを「債務」といいます。

債権の売却とは

債権を売却することを「債権譲渡」といいます。

債権譲渡とは、債権の内容を変えずに権利を移転する契約のことです。原則として、債権は自由に譲渡(売却)することができます。そして、債権を売り渡す者を「譲渡人」、債権を受け取る者を「譲受人」と呼びます。

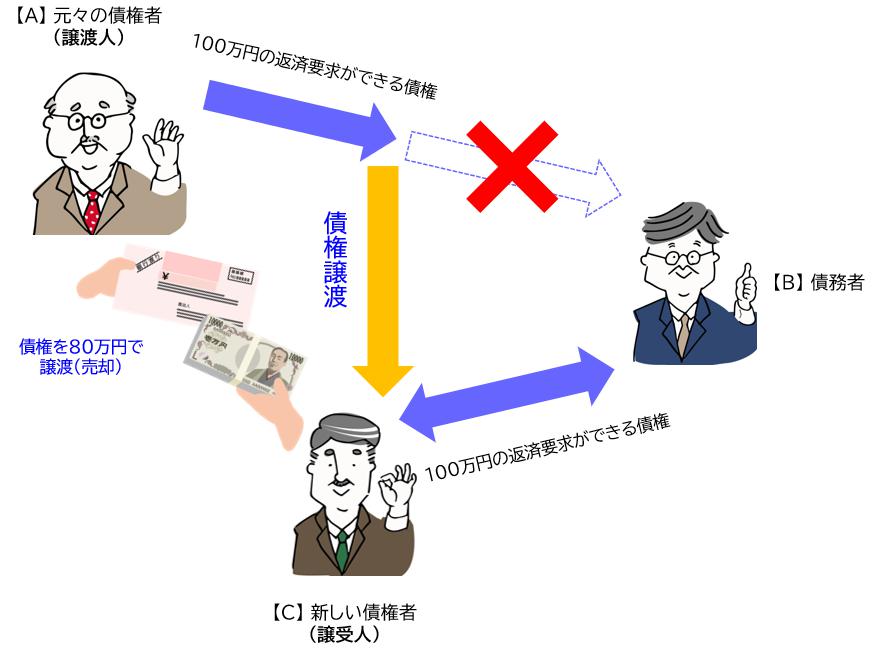

例えば、AがBに100万円を貸したとします。

その時点で、AはBに対して、貸した100万円を返すように要求できる権利を持ちます。(この権利が「債権」です)

しかし、Bがなかなかお金を返してくれないため、Aはこの債権をCに80万円で売りました。

Aは80万円の現金を手にすることができ、Cは80万円の支払いで「Bに対して貸した100万円を返すように要求できる権利」を手にすることになります。この場合のAを「譲渡人」、Cを「譲受人」と呼びます。

このとき、譲渡人Aにとっては20万円の損失になりますが、Aにとっては80万円を回収できると同時に(いつBから100万円回収できるか分からない)債権の維持や、回収にかかるコストなどから解放されるというメリットが得られます。

一方で、譲受人Cにとっては、80万円で買った債権でBから100万円を回収することができれば、20万円の利益を上げられるということになります。

債権譲渡の目的とメリット

では、債権譲渡が行われるのはどのようなときでしょうか。債権譲渡の目的やメリットを説明します。

債権譲渡を行う目的

債権譲渡を行う目的で多いのが、自らが保有する債権を譲り渡すケースです。回収が完了していない債権は、売却することができますので、早く現金化したいときなどには有効な手段となります。

また、企業などの場合には、経営状態に不安のある取引先があると、売掛金をきちんと回収できるか心配になります。支払いが滞ったり、最悪のケースでは回収できないまま取引先が倒産するといった懸念もあります。このようなときに、取引先から債権を譲り受けることで、債権者としての立場が取引先から自社へと移ります。

譲受人となった自社は、この債権の債務者から直接弁済を受けることが可能になります。また、元の債権者である譲渡人(取引先)は、債権を売却することで現金を得ることができます。

債権譲渡のメリット

債権譲渡をするメリットとしては、主に取引きの安全が挙げられます。

前述したように、弁済能力に不安のある者から、その人の持つ債権を譲り受けることで債権を回収できることもメリットといえますが、その他に債権を担保にできる点もメリットになります。

債権を担保にすることを「債権譲渡担保」といいます。

債権譲渡担保は、取り引きを保証するための制度で、ある債権について債務者からの弁済がなされなかった場合に備えて、債務者が持っている債権を担保に取るということです。

例えば、

ある会社Dが、卸売業者に製品を継続的に納品し、卸売業者が小売業者に販売しています。

しかし、会社Dにとっては、卸売業者の信用力に不安がある。

上記のようなケースで、債権譲渡担保が有効だと考えられます。

卸売業者が小売業者に対して、小売業者が将来的に取得するであろう債権を担保に取ることで取り引きを保証するのです。債権は、将来発生するはずのものでも債権譲渡の対象とすることができます。

このように、債権譲渡担保の制度を利用することで、万が一、卸売業者の不払いが生じた場合でも、会社Dは小売業者から直接代金の回収を図ることができます。

債権譲渡に必要な手続き

債権譲渡の契約を有効なものにするためには、いくつか必要な手続きがあります。その手続きについてみていきましょう。

譲渡人・譲受人間の合意

まず、債権の譲渡人と譲受人との間の合意が必要です。

但し、この時点においては、例え譲渡人と譲受人との間では有効な契約であっても、債務者に対して債権譲渡を主張することはできません。債務者は、債権譲渡が行われた事実を知らないからです。

債務者への通知

譲渡人と譲受人との間で債権譲渡が行われても、債務者はこれに関与していません。そのため、現在の債権者が誰なのか分からずに二重に返済(二重弁済)してしまう恐れも出てきます。

そこで法律は、二重弁済を防止するため、債務者への通知または債務者の承諾がない限り、債務者に債権譲渡を主張できないとしています。

確定日付のある証書

債務者への通知のほかに、第三者に対しても債権譲渡を主張できるよう、対抗要件を具備する必要があります。第三者への対抗要件は「確定日付のある証書」です。

【確定日付とは】

変更のできない確定した日付のことで、その日にその証書(文書)が存在していたことを証明するものです。確定日付のある証書は、主に公証役場などで作成されますが、公証役場で付与される確定日付は、公証人が私書証書に日付のある印章(確定日付印)を押捺した場合のその日付をいいます。

例えば、AのBに対する債権をCが譲り受けた場合に、この債権をAがDにも譲渡(二重譲渡)してしまわないとも限りません。このような場合、Cが確定日付のある証書によって債権譲渡を証明することでDに対抗できるのです。(CがDに対し、自分が債権の譲受人だと主張できる)

もし、CとDが二人とも確定日付を取得していた場合、その確定日付が付された通知が債務者の元へ先に到達した方が優先されます。確定日付印の日付ではなく「債務者へ確定日付のある証書が到達した日時によって判断される」ことに注意が必要です。

尚、CとD共に確定日付があり、同時到達もしくは到達の先後が不明な場合には、優劣関係は生じません。この場合、債務者はどちらか一方に弁済すればよいことになります。

売却できない債権もある

債権は原則、自由に売却できるとお伝えしました。

しかし、中には債権譲渡の制限の対象となる債権もあります。制限の対象となる債権の債権譲渡には、効力は発揮されません。譲渡を認めると、債権の目的が没却されるからです。

債権譲渡の制限の対象となる債権には、「性質上制限される債権」と「法律上制限される債権」があります。

「扶養請求権」「一審専属的な債権」などのような、行使できる債権者が特定されている債権や「使用借権」「賃借権」などのような、権利の行使形態が特徴的な債権が挙げられます。

「給与」「賞与」「年金」など、収入に関わる債権や「生活保護」「老後の年金」「相続における効力のある財産分与請求権」「遺留分減殺請求権」などが挙げられます。

任意売却では、売却後の残債務について債権譲渡が行われる

住宅などの不動産を任意売却した場合、売却後に残った債務(残債務)については、債権者(金融機関や保証会社など)から債権回収会社(サービサー)に債権譲渡されることが珍しくありません。

債権が債権回収会社に譲渡(売却)されると、その後は債権回収会社が債権者となり返済を要求してきます。中にはとても厳しく取り立てを行う会社や、分割返済に応じてくれない会社などもあります。

このような危険を回避するためにも、住宅ローンの債務に関しては「どこの債権回収会社に債権譲渡されるのか」「債権譲渡に対してどのような対応を取ればよいのか」ということを、事前に任意売却を専門に扱う不動産会社に相談しておくと良いでしょう。