【差押通知書が届いたらどうする?】放置はNG!今すぐ取るべき対処法とは

「差押通知書」が届いたら――“今すぐ”すべきこととは?

突然の通知に、「財産が差押えられるの?」「家や給与はどうなるの?」「無視したらまずい?」と、不安で頭が真っ白になる方もいるでしょう。

ですが、ご安心ください。差押通知書が届いた時点では、まだ打てる対策があります。

正しく対応すれば、差押えを回避できる可能性もあり、再スタートの道も見えてきます。逆に、放置してしまうと事態は深刻化し、回復が難しくなるリスクも…。

この記事では、

- 差押通知書の正しい意味と仕組み

- 放置するとどうなるのか?

- 差押えの対象となる財産とは?

- 差押通知書が届いたときの対処法

- 任意売却による解決方法

について、専門家の視点でわかりやすく解説します。

差押通知書が届いてしまった場合には、事態を悪化させないために、すぐに正しい対策を始めましょう。

株式会社いちとり

代表取締役/代表相談員

林 達治

東証一部上場不動産会社、外資系金融機関、任意売却専門会社を経て、日本全国の不動産を対象とした任意売却を専門に扱う「株式会社いちとり」を東京都新宿区に設立。

勇気を出して相談してくださったご相談者様に最後まで寄り添ってサポートすることを信条に、現在も会社代表を務めながら代表相談員として、住宅ローンの悩みを抱える方々の問題解決のために精力的に活動している。

長年培ってきた任意売却に関する豊富な知識と経験を活かして、個人・法人問わず、年間500件以上の相談を受けており信頼も篤い。

差押通知書の正しい意味と仕組み

「差押通知書」と聞くと、それだけで「財産がすぐになくなるのでは・・・」と不安に感じてしまう人も多いでしょう。しかし、差押通知書が届いた=即差押えではありません。

この章では、その意味と手続きの流れについて説明します。

「差押通知書」とは何か?

差押えは、債権者が債務者の財産を処分・回収するための法的手段です。

そして「差押通知書」とは、この差押えを実行する前に、債務者に向けて裁判所や行政機関から送られる公式な書面です。

通常、差押通知書が届く前には、督促状や催告書が届いているケースが多く、いきなり差押えが執行されるわけではありません。

しかし、この差押通知書が届いたということは、法的手続きがかなり進んでおり、実際に財産を差押えられる段階にあるということを示します。

差押えに至るまでの流れ

「差押通知書」が届くまでには、以下のようなステップを辿ります。

- 支払いの遅延・滞納

- 督促状・催告書の送付

- 最終通告・滞納処分の警告

- 差押通知書の送付

- 財産の調査および差押えの実行

つまり、差押通知書は「最後通告」に近い意味を持ち、放置していると財産の一部が差押えられる可能性が高くなります。

差押通知書は債権者からの最後通告

差押通知書は、債権者が債務者の財産を法的に差押える手続きが開始されたことを知らせる重要な書類です。実際に届く書類名は「差押通知書」「債権差押通知書」「差押書」などさまざまですが、いずれも強制執行に関する正式な通知です。

通知が届いた時点で、差押えの申立てが裁判所に受理され、手続きがすでに進行していると考えるべきでしょう。多くの場合、通知書には「一括返済の期限」などが記載されており、期限までに対応しなければ、預金や給与などの差押えが実行されます。

また、債権者によっては「差押予告通知書」などが事前に送付されるケースもありますが、いずれにせよ「差押」と記された通知は見逃してはいけません。軽視せず、早急な対処が求められます。

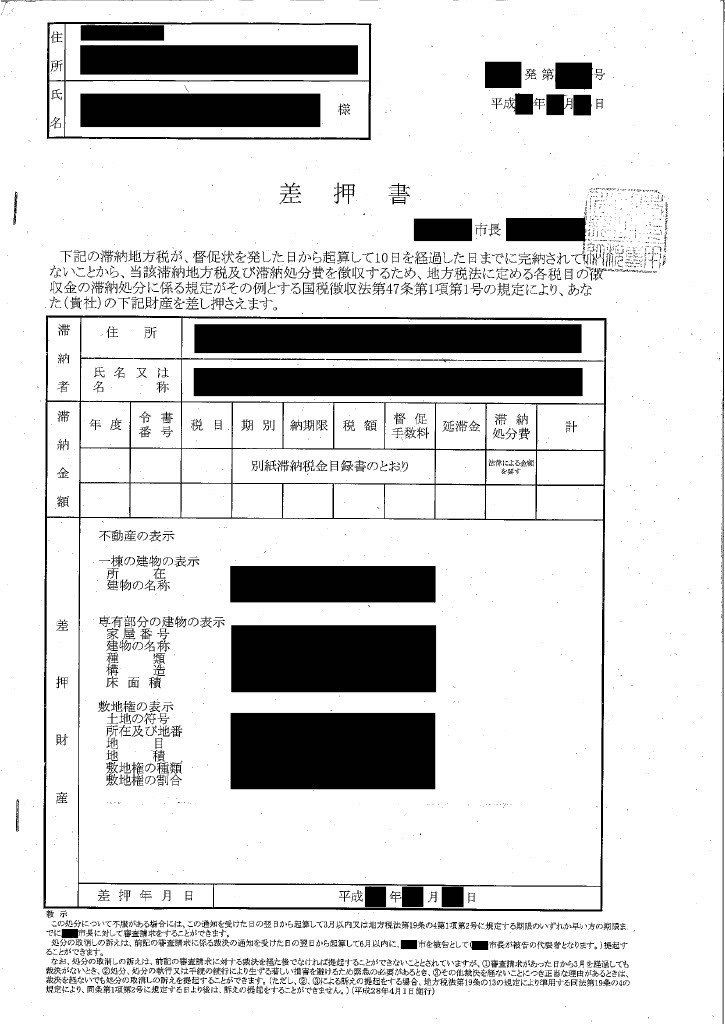

【実際の差押通知書】

タイトルは「差押書」となっていますが、2ページ目以降には滞納金に関する明細が記載されています。

差押命令書は第三債務者にも送達される

「差押命令」は、債権者の申立てを受けて裁判所が出す正式な命令です。そして、その命令内容を関係者に通知するのが「差押命令書」です。

差押えの対象によっては、この命令書は債務者本人だけでなく、債務者がもつ債権の相手先である「第三債務者」にも送られます。

第三債務者には、たとえば給与差押えの場合の勤務先や、預金差押えの場合の銀行などが該当します。(対象物により異なります)

【第三債務者に該当するもの】

| 差押えの対象物 | 第三債務者 |

| 預貯金 | 金融機関 |

| 給与 | 雇用主 |

| 地代・家賃等 | 借主 |

| 売掛金 | 取引先 |

| 売買債権 | 買主 |

また、債務者が所有する動産や不動産が差押え対象となる場合は、債務者本人に対して差押命令書が送られ、対象物は競売によって売却されます。

放置するとどうなるのか?

差押通知書を受け取ったのに「怖くて開けていない」「何もせずに放置している」という方がいます。

しかし、放置することによるリスクは非常に大きく、将来的な生活にも深刻な影響を与える可能性があります。

この章では、差押通知書を放置した結果、招く恐れのあるリスクについて説明します。

財産の差押えが実行される

差押通知書を無視していると、債権者は法的手続きを経て、預貯金・給与・不動産などの財産を実際に差押えることになります。

差押えが実行されると、預金口座の凍結や給与の一部の強制回収、資産の処分などが行われ、生活の自由は大きく制限されてしまいます。

信用情報に悪影響が出る可能性

借金やローンに関する差押えは、信用情報機関に「法的措置」として記録される可能性があります。その結果、クレジットカードの発行や住宅ローンの審査などに、深刻な影響が出る恐れがあります。

資産が競売にかけられるリスク

差押通知書を放置していると、債権者は法的手続きを進め、最終的に自宅などの不動産や財産が競売にかけられる可能性が高くなります。

競売では、通常の市場価格よりも安く売却されるケースが多く、売却後も多額の借金(残債)が残るリスクがあります。

さらに、自宅を失えば生活基盤が崩れ、精神的・経済的なダメージも避けられません。差押通知書が届いた時点で、差押えの法的手続きはすでに始まっていると考え、放置せず、できるだけ早く対応することが重要です。

差押えの対象となる財産とは?

差押えの対象となる財産は、実は多岐にわたります。ここでは、その中でも代表的な4つの財産について、順に詳しく説明していきます。

①預貯金

預貯金の差押えは、債権者の申立てが裁判所に認められた後、金融機関に「債権差押命令」が送付されることで実行されます。

金融機関はその時点の預金残高から「請求額+手数料など」を上限に、別口座へ資金を移して差押えを行います。

対象となるのは、命令が届いた時点での預金残高です。残高が請求額以上であれば上限まで、満たない場合は口座にある全額が差押えられます。

注意が必要なのは、この差押えが債務者に事前通知なしで実行されるケースがあるということです。自動引き落としなどに使っている口座の場合、残高不足で滞納や信用情報への影響が出る可能性も。

なお、差押え後に入金されたお金は対象外となるため、口座自体が凍結されるわけではありません。但し、一度の差押えで全額が回収されなかった場合は、再び差押えの申立てが行われることもあります。

一度の差押えで安心せず、早めに根本的な対策を考えることが重要です。

-

差押は、裁判所から金融機関経由。債務者に通知なしで実行されることもある

-

対象は、金融機関に命令が到達した時点の預金残高

-

口座は、一度差押えが完了すれば、その後の利用は可能(今まで通り使用できる)

②給与

給与の差押えが裁判所に認められると「債権差押命令」が債務者本人と勤務先に届きます。つまり、この時点で勤務先に借金の存在が知られてしまいます。

会社はこの通知を受け取ると、従業員の給料から一定額を天引きし、債権者に支払う義務が生じます。差押え分は、通常の給与計算の中で処理されます。

では、どのくらい差し引かれるのでしょうか?

法律では「手取り額の4分の1まで」が差押えの上限とされています。たとえば、手取りが20万円なら最大5万円が差し引かれ、15万円が実際に受け取れる金額となります。

この差押えは給与の支払いが続く限り毎月実行され、債務が完済されるまで続きます。

現金や預貯金、不動産などがなくても、給与は毎月確実に入る継続的な財産です。そのため、債権者にとっては「回収しやすい資産」とみなされ、差押えの対象になりやすいのです。

③動産

実は、「動産」も差押えの対象になります。動産とは、土地や建物などの不動産以外の「持ち運びができる財産」のことです。

代表的な動産には、以下のようなものがあります。

- 自動車・バイク

- 貴金属(指輪・ネックレスなど)

- ブランド品(高級バッグ・高級時計など)

- 骨董品・美術品

- 高級家具や家電製品 など

これらは「換金性が高い」とされ、債権者には差押え対象として優先されやすい資産です。

日常生活に必要な最低限の家財道具(冷蔵庫・布団など)は差押え対象外です。また、動産の持ち出しには裁判所の許可と正式な手続きが必要なので、突然家に押し入られて持っていかれるというようなことはありません。

④不動産

動産だけでなく、不動産(土地・建物など)も差押えの対象になります。

特に不動産は高額資産のため、債権者にとってはもっとも効率的に回収できる財産とみなされ、差押え・競売の対象になりやすいです。

差押えられた不動産は、裁判所の手続きにより競売にかけられ、その売却代金から債務の回収が行われます。

特に住宅ローンの滞納が原因となる場合、差押えの対象は担保となっている自宅や所有物件です。競売が実行されれば、現在住んでいる家を失う可能性もあります。

競売が始まる前には「差押登記」が行われ、不動産が差押えられた事実が登記簿に記録されます。これにより、誰でもその情報を確認できるため、差押えの事実が外部に知られるリスクが生じます。

差押通知書が届いたときの対処法

差押通知書に書かれた差押え対象には、預金・給与・不動産など様々な財産が含まれている可能性があります。

現在、お手元に差押通知書が届いている方は、記載内容をよく確認し、どの財産が差押えの対象なのかを正確に把握することが重要です。

また、この通知書を放置してしまうと、財産が強制的に処分され、生活に大きな影響を及ぼすリスクがあります。

では実際に、差押通知書が届いたらどのように対処すればよいのでしょうか?

差押えの対象が「不動産以外」のとき

差押えの対象が預貯金・給与・動産(車や貴金属など)といった不動産以外の財産である場合は、まずは法律のプロである弁護士に相談することをおすすめします。

これらの差押えは、いずれも法的な強制執行手続きに基づいて行われるため、早い段階で弁護士のサポートを受けることが、適切な対応や交渉につながり、問題解決への近道となります。

💻法テラス|法的トラブルでお困りの方の無料相談はこちら(外部サイトに移行します)

差押えの対象が「不動産」のとき

差押えの対象が自宅や土地などの不動産である場合は、最初に相談すべき相手は弁護士ではなく不動産会社です。

なぜなら、任意売却を含む不動産の売却手続きは、宅地建物取引業の免許を持つ不動産会社(宅建業者)にしか行えないからです。

特に、住宅ローンの滞納が続いて差押えや競売のリスクがある方は、できるだけ高く売却し、損失を最小限に抑えるためにも「任意売却」に精通した不動産会社へ早めに相談することを強くおすすめします。

任意売却による解決方法

住宅ローンの滞納により自宅が差押えられてしまった場合でも「任意売却」という方法を利用すれば、差押えの解除や競売の回避(取下げ)が可能になる場合があります。

一度競売手続きが開始されてしまうと、現金による一括返済以外に競売を止める方法はほぼなくなります。

しかし、多くの方にとって一括返済は現実的ではなく、そのまま放置してしまえば、自宅は強制的に競売で売却されてしまうことになります。

そうなる前に、より有利な条件で不動産を売却し、ローン問題を整理できる方法として注目されているのが「任意売却」です。

それでは、任意売却手続きの大まかな流れをお伝えします。

【任意売却の流れ】

- 任意売却の依頼(おすすめは、任意売却専門会社)

- 債権者交渉(依頼先の会社が代行)

- 債権者の応諾(応諾が得られなかった場合は、任意売却できない)

- 販売活動(依頼先の会社が行う)

- 売買契約(依頼先の会社がサポート)

- 決済(代金支払いと所有権移転)

- 引っ越し(任意売却の場合は、スケジュール調整可能)

任意売却は、通常の不動産売買と同じ手続きで進められるため、ご近所や職場に知られずに自宅を売却することが可能です。

一方で、競売になると物件情報がインターネットや裁判所の掲示板に公開され、プライバシーが大きく損なわれる恐れがあります。

できるだけ周囲に知られずに問題を解決したい方には、任意売却が安心で現実的な方法と言えます。

まとめ|放置は危険!まずは「差押え対策」の第一歩を

差押通知書が届いたからといって、すべてが終わったわけではありません。

けれど、「何もせずに放置すること」こそが、もっとも危険な選択です。

財産の差押えや競売を回避し、生活を守るためには、できるだけ早い段階で専門家に相談することがとても重要です。

特に「任意売却」は、競売に比べてメリットが多く、問題解決に向けて安心して進められる方法のひとつです。

まずは、任意売却を専門に扱う不動産会社や、法律のプロである弁護士への無料相談を検討してみてください。

あなたの状況に合った、最適な解決策がきっと見つかるはずです。

株式会社いちとりは、東京都新宿区にある任意売却専門の不動産会社です。

任意売却に精通した専門家があなたの状況を丁寧にお聞きし、安心できる最善の解決策をご提案します!まずはお気軽にご相談ください。