抵当権とは?抹消手続きをわかりやすく説明-家を競売に出さない方法-

抵当権は、住宅ローンを組むと大抵設定されるものであるため、馴染みのある人も多いのではないでしょうか。

そもそも「抵当権」とは、いったいどのようなものなのでしょうか。

今回は、抵当権の意味や抹消手続きについて、わかりやすく説明します。

住宅ローンの支払いが難しくなり、マイホームの売却を検討している方も必見です!抵当権について理解して、マイホームを競売にせず、任意売却する方法も併せて解説していきます。

抵当権とは?

「抵当権を設定する」という言葉を耳にする方もいるのではないでしょうか。抵当権の設定とはどういうことなのか、根抵当権とは何かについて詳しく説明します。

抵当権の設定

抵当権とは、例えばマイホームの購入で住宅ローンなどを組む際に、債務者が後々返済できなくなった場合に、金融機関(抵当権者)が土地や建物を差押えられるように設定する権利のことをいいます。

実際に住宅ローンを返済できなくなると、不動産は差押えられ、競売にかけられてしまいます。抵当権者は、競売による落札額から債権を優先的に回収できます。

この行為を「抵当権を行使する」といいます。

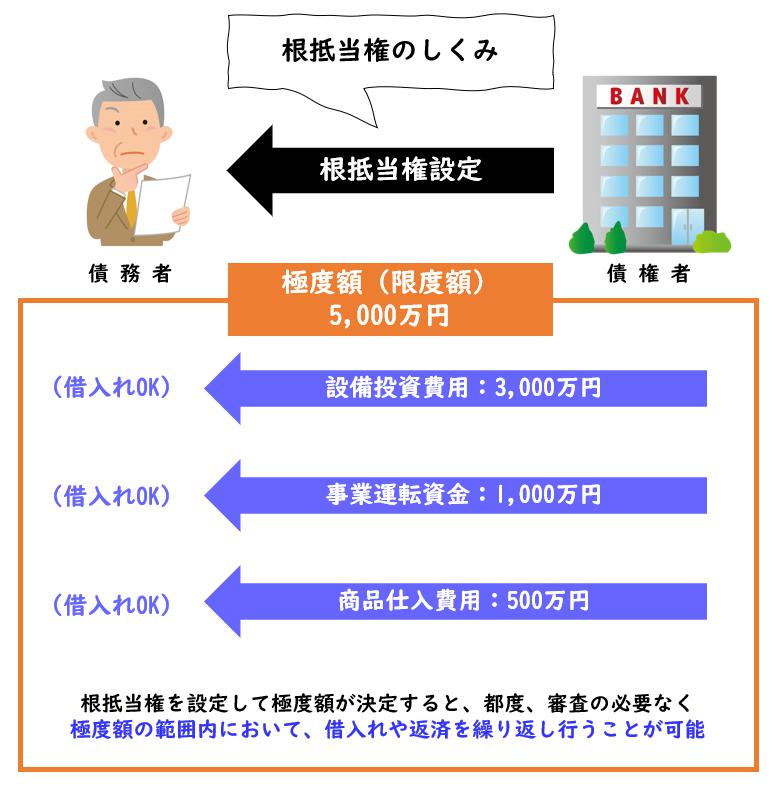

根抵当権との違いは?

根抵当権とは、あらかじめ上限額(極度額といいます)を決めておき、その範囲内で繰り返し借入れできるように、土地や建物に担保を設定する権利のことをいいます。住宅ローンで根抵当権を設定することはあまりなく、主に事業資金の借入れに必要なときに用いられます。

抵当権は、根抵当権とは異なり、極度額の範囲内で繰り返し借入れることはできません。

例えば、一度「住宅ローン」と決めれば、それ以外の目的で借入れすることはできないのです。一方、根抵当権は、極度額の範囲内であれば借入れの対象は不特定でも構いません。

抵当権の抹消手続きとは?

抵当権は、登記をしたり、抹消したりする手続きが必要です。ここでは、それぞれの手続きに必要な書類について説明します。

金融機関が準備する書類や、有効期限が3ヶ月以内のものもあるため、速やかに手続きを進めたほうが良いでしょう。

抵当権の登記

住宅ローンの抵当権設定登記は、大抵、金融機関が司法書士を指定して行われます。

住宅ローンを組んで借入れる側と金融機関のそれぞれが、書類を準備する必要があります。

通常は、金融機関側から必要書類の案内があるため、連絡があるまで待っておきましょう。

抵当権の登記に必要な書類

抵当権設定の登記に必要な書類は、主に次のとおりです。

● 登録識別情報または登記済権利証

● 印鑑登録証明書

● 委任状(司法書士に依頼する場合)

● 登記原因証明情報

など

抵当権の登記を司法書士に依頼する場合は、約5万円~7万円の報酬費用がかかります。

また、抵当権設定の登記には、登録免許税が必要です。通常は「借入額×0.4%」で、一部特例税率が適用される場合もあります。

その他、収入印紙代や各種証明書の発行手数料もかかるため、おおよその金額は司法書士に確認しておきましょう。

抵当権の抹消

住宅ローンを完済すると、自動的に抵当権が解除されるというわけではありません。

住宅ローンを完済したにも関わらず、抵当権を抹消する手続きをしなければ、新たに住宅ローンを組んだり、物件を売却することが難しくなります。書類上では、第三者から見ると抵当権が設定されたままであると誤認してしまうためです。

そのため、完済後は必ず抵当権を抹消しましょう。

抵当権の抹消に必要な書類

抵当権の抹消手続きは、司法書士に依頼するとスムーズですが個人でも可能です。

下記の書類を準備のうえ、最寄りの法務局やオンラインで手続きできます。

● 登録識別情報または登記済権利証

● 委任状(司法書士に依頼する場合)

● 登記原因証明情報

● 抵当権抹消登記申請書

● 登記事項証明書

● 抵当権解除証明書

など

抵当権の抹消にも、司法書士に対する報酬(約1万円から2万円)と登録免許税(1筆当たり1,000円)などの費用がかかります。例えば、一戸建て住宅であれば、土地と建物にそれぞれ抵当権が設定されることが多いため2筆となり、登録免許税は2,000円かかる計算です。

抵当権付き物件の購入・相続

抵当権付きの物件を購入したり、相続したりすることは可能です。

しかし、抵当権付きの物件を購入することは、買い手または相続人にとって大きなリスクになるため注意が必要です。

抵当権付き物件を購入する際の注意点

通常、抵当権が設定されたまま売却に出された物件を、あえて購入する人はあまりいません。

なぜなら、住宅ローンが返済されなければ、購入した本人の意図とは関係なしに物件が競売に出されてしまうという大きなリスクを抱えるためです。

そのため、抵当権が設定されていたとしても、実際に物件の受渡し時点までに抵当権が抹消されるよう、売買契約に特約を入れることが多いのが実情です。

抵当権付き物件を相続する際の注意点

抵当権付き物件を相続する場合、単に住宅ローンが完済しているにも関わらず、抵当権の抹消手続きのみが完了していない状態なのか確認する必要があります。抵当権が抹消できる状態にあれば、抹消手続きを進めても構いません。

しかし、住宅ローンが完済できていない状態であれば、相続人にそのまま返済義務が生じてしまうため注意しましょう。

抵当権付き物件は売却できる?

様々な理由により住宅ローンなどの返済ができなくなってしまった場合、抵当権付き物件を売却する方法はあるのでしょうか。

抵当権付き物件を売却するには

抵当権付き物件とは、住宅ローンなどの返済が終わっていない状態の物件のことをいいます。

抵当権付き物件の購入には大きなリスクが伴うため、売買成立がなかなか難しい案件です。物件を売却して、残った住宅ローンを完済できる見込みであれば特に問題はありません。

しかし、売却してもなお債務が残ってしまう場合はどうしたら良いのでしょうか。

そこで、「債務整理」をして住宅ローン以外の債務を減らし、その分住宅ローンの返済に充てて完済していくという方法があります。住宅ローンは債務整理で解決できない項目であるため、それ以外の債務があれば有効な解決方法のうちのひとつです。

他には、「任意売却」という方法で抵当権付き物件を売却することも可能です。

いずれにせよ、完済のうえ抹消手続きを経たほうが良いでしょう。

住宅ローンに困ったら任意売却しよう!

住宅ローンの返済が難しくなり債務整理と迷ったら

まずは、任意売却から検討してみてください。

任意売却とは、債権者と話し合いをしながら相場により近い価格で売却し、返済に充てつつ残った債務を無理のない範囲で毎月返済していく方法です。

抵当権が行使され競売に出されれば、ほとんどが相場よりも低い価格で落札されてしまい、返済に充てられる分が少なくなります。それでは、あまり効果的な方法とはいえません。

任意売却を少しでも検討したい方は、任意売却に強い不動産会社に相談してみることをお勧めします。