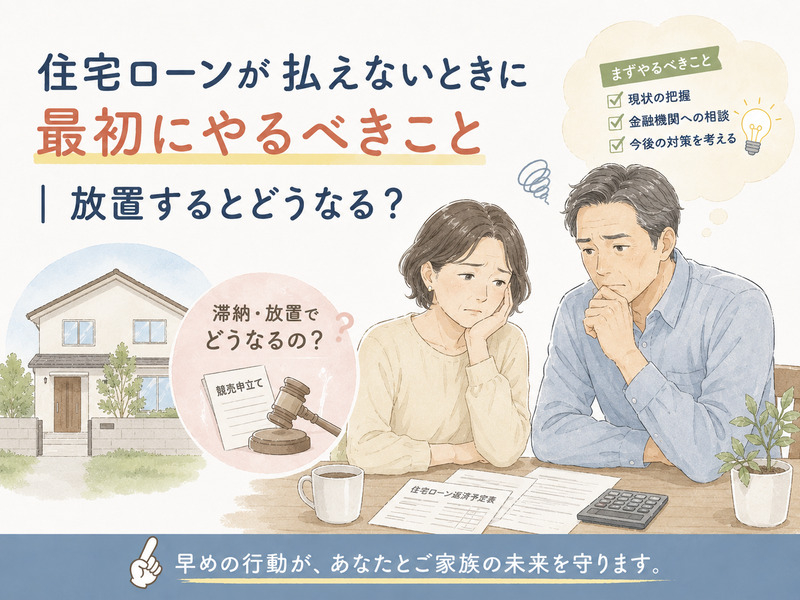

住宅ローンが払えないときに最初にやるべきこと|放置するとどうなる?

「住宅ローンが払えない…」と悩んだら、まず相談してください。

住宅ローンが払えなくなったとき、多くの方が最初にやってしまうのが「放置」です。

しかし、住宅ローン滞納は、放置するほど選択肢が減っていきます。

一方で、早めに動けば、

- 毎月の返済額を減らせる

- 競売を回避できる

- 引っ越し費用を確保できる

- 家に住み続けられる

可能性もあります。

実際、金融機関側も「すぐ競売にしたい」と考えているわけではありません。

住宅金融支援機構でも、返済相談や返済条件変更に継続的に取り組む方針を公表しています。

この記事では、住宅ローンが払えないときに最初にやるべきことをわかりやすく解説します。

住宅ローン滞納・競売相談所

代表相談員|林 達治

東証一部上場の不動産会社、外資系金融機関、任意売却専門会社での豊富な実務経験を活かし、「住宅ローン滞納・競売相談所」を開設。

代表相談員として、住宅ローンの滞納や競売に関する高度な専門知識をもとに、信頼性の高いサポートが全国のご相談者様に喜ばれている。

「勇気を出して相談してくださった方に、最後まで寄り添うこと」を信条に、複雑な問題を抱える方々の不安を取り除きながら、最適な解決策をご提案。

現在では、個人・法人を問わず年間500件以上の相談に対応しており、その実績は業界内でも高く評価されている。

住宅ローンが払えないときに最初にやるべきこと

①まず「いつまで払えるか」を整理する

最初に確認すべきなのは、「今月だけ厳しい」のか「今後も継続的に厳しい」のかの確認です。

例えば、

- 一般的な収入源

- ボーナス未払い

- 病気や休職

- 離婚

- 自営業悪化

など、住宅ローンが払えなくなった原因によって対処法が変わります。

ここで無理にカードローンや消費者金融で補填するのは危険です!

住宅ローン問題に加えて、無担保債務が増えるケースが非常に多いです。

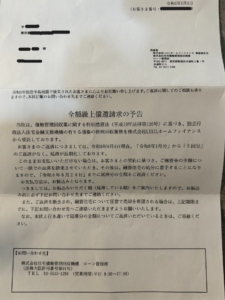

②金融機関からの郵送物を無視しない

滞納すると、金融機関から以下のような通知が届きます。

【主な通知】

- 督促状

- 催告書

- 一括請求通知

- 期限の利益喪失通知

- 競売開始決定通知

【実際の通知書類(一例)】

これらを無視すると、任意売却できる期間が短くなります。

特に「競売開始決定通知」が届くと、裁判所手続きが始まっている状態です。

ただし、この段階でも任意売却できるケースはあります。

③早めに金融機関へ相談する

「払えないと怒られるのでは…」と思う方は多いですが、実際には早期相談の方が印象は悪くなりにくいです。

金融機関によっては、

- 返済額軽減

- 返済期間延長

- 一時的減額

などの相談に応じる場合があります。

住宅金融支援機構も、返済が困難になった利用者向けに返済相談体制を設けています。

④「売るしかない」と決めつけない

「住宅ローン滞納=即売却」ではありません。

状況によっては、

- リスケジュール

- 親族支援

- リースバック

- 任意売却

- 親族間売買

など、複数の選択肢があります。

特に任意売却は、競売より高く売却できる可能性があり、残債負担を抑えられるケースがあります。

⑤絶対に放置しない

最も危険なのは、「どうしていいかわからず放置すること」です。

滞納が進むと、最終的には競売手続きへ進む可能性があります。

【一般的な流れ】

- 滞納

↓ - 督促

↓ - 催告書

↓ - 期限の利益喪失

↓ - 代位弁済

↓ - 競売申立て

↓ - 競売開始決定

ただし、これはすぐ起きるわけではありません。

だからこそ、”まだ動ける段階”で相談することが重要です。

住宅ローン滞納でよくある質問

質問:何ヶ月滞納すると競売になりますか?

(回答)

一般的には、6ヶ月前後で競売準備に進むケースが多いです。ただし、金融機関や状況によって異なります。

質問:家族や会社にバレますか?

(回答)

初期段階では、会社へ連絡が行くケースは多くありません。ただし、裁判所書類や競売情報公開で発覚する可能性はあります。

質問:任意売却するとブラックリストになりますか?

(回答)

滞納時点で信用情報へ影響するケースが一般的です。任意売却そのものが原因というより「滞納」が影響します。

住宅ローン問題は「早い相談」が重要

住宅ローン滞納は、早く動くほど選択肢があります。

逆に、

- 通知を放置

- 誰にも相談しない

- 借金で返済を補填

を続けると、状況が悪化しやすくなります。

「まだ大丈夫」と思っている段階でも、任意売却や返済調整が間に合うケースは実際に多くあります。

まとめ|住宅ローンが払えないときは、まずこの5つを行いましょう

住宅ローンが払えないときに最初にやるべきことは、以下の5つです。

- 現状の整理

- 郵送物の確認

- 金融機関への相談

- 選択肢の整理

- 放置しない

特に重要なのは、「一人で抱え込まないこと」です。

住宅ローン問題は、早期の相談によって解決できるケースが少なくないからです。

📞住宅ローンの支払いに不安を感じたら早めにご相談ください|無料相談はこちら

「住宅ローン滞納・競売相談所」は、東京都新宿区にある任意売却専門の相談所です。

住宅ローン滞納は、早く動くほど選択肢があります。「任意売却」「リースバック」「返済条件変更」など、状況に応じた解決方法が取れるケースもあります。

「どうすればいいか分からない」という状況でも問題ありません。まずはお気軽にご相談ください。