固定資産税が払えない!税金の性質を理解して対処しよう

この季節になると「固定資産税」の支払いが気になるという方も出てくるのではないでしょうか。「固定資産税が払えない」そのような悩みを抱えてはいませんか?

固定資産税は、不動産を所有している人に対して納税が義務化されている税金です。(一定の条件においては免除されます)

現在、生活環境の変化など様々な要因から、固定資産税の支払いが困難になっている方も多いようです。当社でも、そのような方からのご相談が増えてきております。

しかし、支払いが苦しいからといって、住宅ローンの返済や生活費の支払いなどを優先し、固定資産税など税金の納付を後回しにして滞納を続けていると、ある日突然、自宅が公売にかけられてしまうケースもあります。

本記事では、固定資産税が払えない状況にある方に向けて、「固定資産税とは何か」「払えなくなったときにはどう対処すべきか」ということについてお伝えいたします。

株式会社いちとり

代表取締役/代表相談員

林 達治

東証一部上場不動産会社、外資系金融機関、任意売却専門会社を経て、日本全国の不動産を対象とした任意売却を専門に扱う「株式会社いちとり」を設立。

勇気を出して相談してくださったご相談者様に最後まで寄り添ってサポートすることを信条に、現在も会社代表を務めながら代表相談員として、住宅ローンの悩みを抱える方々の問題解決のために精力的に活動している。

長年培ってきた任意売却に関する豊富な知識と経験を活かして、個人・法人問わず、年間500件以上の相談を受けており信頼も篤い。

固定資産税について

そもそも、固定資産税とはどのような税金なのでしょうか。

固定資産税の対象となるものは何か、いつ・誰が・誰に支払う税金なのか、まずは固定資産税について確認していきましょう。

固定資産税とは

固定資産税とは、固定資産(土地・家屋・償却資産※1)の「保有」に対して課せられる税金で、主に1年以上の長期間に渡って使用できる資産が対象となります。

固定資産税の納税義務者は誰?どこに納付するの?

固定資産税は、毎年1月1日時点で土地や家屋を所有している人が納税の義務を負う納税義務者となります。

また、償却資産を保有されている場合には、毎年1月31日までに管轄の市区町村への申告を行い、申告に基づき算出された金額を償却資産の所有者が納税します。

固定資産税の通達時期と納付期限

固定資産税は、該当する固定資産が存在する自治体(市区町村)に納める地方税です。概ね、毎年4月~6月頃に管轄の自治体から納税証明書と納付書が郵送されてきます。

納付については、1年分を4つの期に分けて分割で支払うのが一般的で、納付書に記載されている納付期限までに納付します。

また、自治体によっては第1期の納付期限までに4期分をまとめて一括払いすることができるところもあります。

分割納付する場合の一般的な納付期限は次の通りです。(自治体によっては下記記載の納付期限と異なる場合がありますので、ご自身の正確な納付期限を知りたいときは郵送されてくる納付書等でご確認ください)

<第2期>7月~9月頃

<第3期>10月~12月頃

<第4期>翌年2月頃

固定資産税の税額

固定資産税の税額は、次のとおりに算出されます。

固定資産税額=「課税標準額」×「税率」

課税標準額とは、固定資産税の税額計算の基礎となるもので、各自治体(市区町村)の長が総務大臣の定めた基準(固定資産評価基準)に基づいて固定資産を評価し、価格の決定がなされます。(土地や家屋の固定資産は、3年に一度評価の見直しが実施されます)

評価方法は、土地や家屋、償却資産ごとに異なり、それぞれの評価方法は次のとおりです。

| 土地 | 地目別(宅地・田・畑など)に売買実例価格等を基礎として評価額を算出。なお、宅地については、地価公示価格等の7割を目途に評価額を算出。 |

|---|---|

| 建物 | 再建築価格(評価対象となる家屋と同一のものを、評価時点において、その場所に新築するとした場合に必要となる建築費)に、経年減点補正率等(家屋の建築後の年数の経過に応じて生じる減価を基礎として定めた率)を乗じて評価額を算出。 |

| 償却資産 | 償却資産の取得価格を基礎として、取得後の経過した年数に応じた価値の減少(減価)を考慮して評価額を算出。 |

固定資産税の税率

次に、固定資産税の税率についてです。

固定資産税の税率は、原則1.4%です。しかし、自治体(市区町村)は必要に応じて、1.4%と異なる税率を条例で定めることができますので、正確な税率が知りたい場合には管轄の自治体へ確認するか、送付されてくる納税通知書等でチェックしてください。

固定資産税の概要は、総務省ホームページでご確認いただけます。

固定資産税が払えない原因

固定資産税は、固定資産を保有している限り、毎年支払わなければなりません。保有している資産の内容によっては、納税額が高額になるケースも少なくありません。そのような中で、固定資産税が払えなくなる原因に多いものをご紹介します。

収入の減少

資産を購入する際に、きちんと将来に向けた資金計画を立てていたとしても、生活をしていくうちに予期せぬ事態が起こる可能性は多々あります。新型コロナウイルスの感染拡大に伴う環境の変化や体調への影響なども、数年前までは誰もが想像すらしていなかったことです。

病気や怪我、社会情勢や生活の変化などによって収入が減少してしまっても、保有資産にかかる固定資産税の支払いは毎年行わなくてはいけません。

事情はどうであれ、安定した収入がなくなり収入が減ってしまった状況にある場合、毎月の収支を見直したり、保有資産の売却を検討するなど何かしらの対策が必要になります。

不動産の相続

続いて、相続不動産の問題です。

こちらは、親が保有していた不動産を子供が相続した場合などが当てはまります。相続した不動産であっても資産には変わりありませんので、そのまま相続してご自身が所有し続けるのであれば、固定資産税の支払いは毎年発生します。

相続は突然発生することも多く、予期せぬ状況下でいきなり固定資産税の支払いを請求されても支払えないというケースが多くあります。その金額が高額な場合には尚更です。

そのような場合には、やはり早急に対策を講じる必要があるでしょう。

固定資産税が払えないとどうなるのか

固定資産税は、固定資産を所有している限り、毎年支払いが発生します。税金であるため、支払い免除といった減免措置はありません。できるだけ納付期限までに納付を行うようにしてください。

しかし、どうしても期限内の納付ができそうにない場合には、早い段階で管轄の自治体(市区町村)にその旨を伝え、納付方法について相談をしてください。相談も納付もせずに支払いを放置していると、後々不都合な問題が生じてきます。

滞納すると延滞税が加算される

固定資産税に限ったことではありませんが、税金は滞納すると所定の納付期限の翌日から毎日「延滞税」が加算されていきます。

滞納金額が多ければ多いほど、滞納期間が長くなれば長くなるほど延滞税も高額になり、最終的に支払わなければならない納税総額が増えていきますので注意が必要です!

【令和4年1月1日~令和4年12月31日までの延滞税の割合】

■納期限までの期間及び納期限の翌日から2ヶ月を経過する日までの期間:2.4%

■納期限の翌日から2ヶ月を経過する日の翌日以後:8.7%

滞納が長期間続くと自宅が公売にかけられる

管轄の自治体(市区町村)に相談もせずに長期間滞納を続けていると、自治体は滞納者の自宅を差押え、「公売」にかける手続きに進むことがあります。

公売とは、住宅ローン滞納者に対して金融機関が実行する「競売」と同じようなもので、市区町村などの行政機関が申立て債権者として税金滞納者が所有する不動産を差押え、オークションにかけて売却し、その売却代金をもって滞納している税金に充当しようとする手続きです。

そして、税金には減免措置(支払い免除)がないとお伝えしましたが、税金の滞納によって自宅が差押えられてしまった場合には、滞納金と延滞金の全額を納付するまで差押解除に応じてもらえないこともあり、公売の取下げが非常に困難となるケースがあります。

そのため、公売を申立てられる前に何らかの対処法を検討する必要が出てきます。

固定資産税が払えないときの対処法

固定資産税が払えないとき、あるいは既に滞納されている場合は、まず管轄の自治体(市区町村)へ相談に行くことをお勧めしました。それでも、解決の目処が立たない場合には、一度、任意売却を専門に扱う不動産会社に相談してみるのもよいでしょう。

任意売却では、依頼先の不動産会社が相談者に代わって管轄の自治体と話し合いを行ってくれます。最近では、滞納金の全額返済以外は差押解除を認めないとする自治体が増えているのは事実ですが、任意売却の専門家に相談することで問題解決に向けての一歩が踏み出せるかもしれません。

任意売却の流れ

任意売却の相談は、任意売却を専門に扱う不動産会社にするのがベストです。なぜなら、相談された方の希望に沿った解決に向けて、税金滞納によって発生している問題を相談者と関係機関との間に入って調整する知識と経験が豊富にあるからです。

任意売却による不動産売買は、一般の不動産売買とは時間や労力をかけるポイント、手続きの流れが異なります。任意売却に関する知識が豊富で、実績も兼ね備えた任意売却のプロに依頼するのが解決に向けて最短の近道です。

それでは、一般的な任意売却の流れを簡単にみていきましょう。

<相談・面談>

任意売却を専門に扱う会社の多くが、任意売却の相談や面談を無料で実施しています。

いちとりでは、任意売却のご相談・ご面談を無料で対応させていただいております。

ご希望の方は、以下よりお問い合わせください。

【お電話】0120-49-1102 ※フリーダイヤル(携帯・PHSからも通話料無料です)

【メール】こちらの「問い合わせフォーム」よりお問い合わせください。

▼

<依頼>

実際に任意売却を依頼する場合には、債権者(税金の場合は管轄の自治体)と話し合うために必要となる書面への署名・捺印が必要です。

ご相談やご面談の後、その場ですぐに依頼をしなくても大丈夫です。話を聞いた上で、任意売却を安心して任せられると思われた段階で依頼をしてください。一社だけの話では不安なときは、複数社に話を聞いてから検討されても全く問題はありません。大切なご所有不動産のことですので、任意売却は信頼できる会社に依頼しましょう!

▼

<対象不動産の調査・査定>

対象不動産の調査・査定は、不動産会社が行います。任意売却を不動産会社に依頼した場合には依頼先の不動産会社が、弁護士などに依頼した場合には、弁護士などが不動産会社に調査・査定を依頼するケースが多いです。

任意売却の成功率を高めるためには、対象不動産の適正価格を算出することが重要です。

▼

<債権者との話し合い>

債権者との話し合いや、手続きに関する調整などは、すべて依頼先の会社が代行しますのでご安心ください。

但し、債権者が任意売却を許可しなければ、任意売却を行うことはできません。

▼

<売却活動(購入者探し)>

依頼先が不動産会社であれば、売却活動もその会社が対応します。

但し、内見の予約が入ったときには、依頼者の立会いが必要になります。

▼

<契約>

売主と買主との間で「不動産売買契約」を締結します。

契約当日は、依頼先の担当者も同席します。手続きを最後までサポートしますのでご安心ください。

▼

<決済>

買主より売主へ売買代金の支払いが行われます。その後、売買代金から清算が行われ、債権者など全ての関係者へ配分がなされます。

買主による売買代金全額の支払いが完了すると、対象不動産の所有権は買主へ移転します。

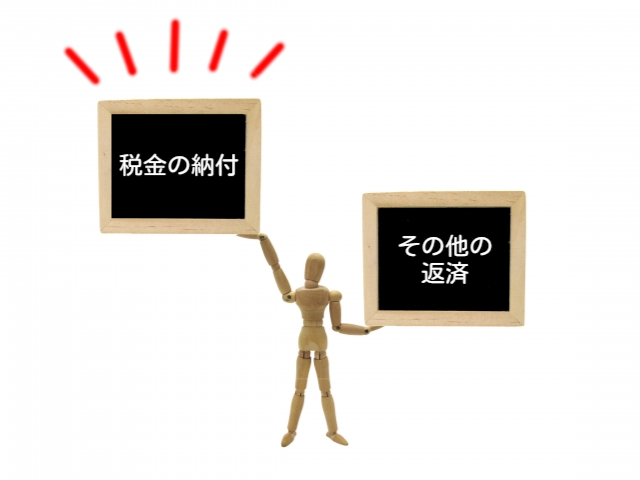

支払いの優先順位

誰しも生活をしていく中で、様々な用途の支払いが発生します。今回のテーマとなっている固定資産税もそうですが、その他の税金や住宅ローン、クレジットカードなども支払いが必要なものです。このように、支払いを必要とするものが複数あり、且つ、それらの支払いができなかったり困難な状況にある場合、まず優先して支払うべきものは「税金」です。

税金の延滞金が高額になることはお伝えしました。また、税金の滞納が任意売却を行う際に障害となるケースも多々あります。税金は可能な限り滞納させないよう、早め早めの対策を心掛けてください。

まとめ

今回は、固定資産税について説明をしてまいりました。

税金は、たとえ自己破産しても全額納付を終えるまで督促は続きます。

自宅が差押えられる前に、公売を申立てられる前に、そして何より後から後悔することのないように、固定資産税が払えずお困りの場合には、任意売却による問題解決も一度検討してみてください。