住宅ローン保証会社の役割とは。保証履行の流れと対策を知っておこう

住宅ローンを契約するにあたっては、保証人を立てずに保証会社を利用する方が多いです。住宅ローンの保証会社とはどのような会社なのか、もし住宅ローンを滞納してしまったら保証会社は何をするのか、よく分からないという方も多いと思います。

今回は、住宅ローン保証会社の役割と住宅ローンを滞納した時に実行される保証履行の流れ、競売にならないための対策などについて説明します。

住宅ローン保証会社とは

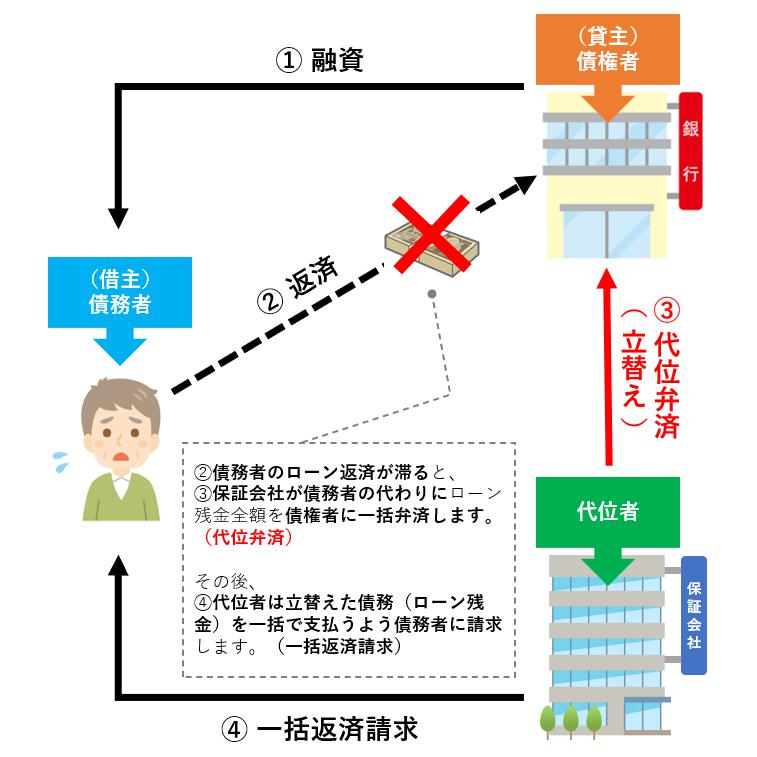

住宅ローン保証会社とは、保証会社を利用する者から保証料を受け取り、利用者が住宅ローンの返済ができなくなった場合に利用者に代わって返済の立替えを保証する会社のことです。

利用者が返済を滞納したときに、保証会社が金融機関(債権者)に対して、住宅ローンの残代金を立替えて一括で返済してくれます。

住宅ローン保証会社の種類

住宅ローンを保証する保証会社には、いくつか種類がありますので簡単にお伝えします。

三菱UFJ住宅ローン保証、みずほ信用保証、りそな保証、SMBC信用保証 など

かんそうしん、中国総合信用、東北総合信用保証 など

一般社団法人しんきん保証基金 など

全国保証 など

住宅ローン保証会社の主な業務

では、住宅ローン保証会社の主な業務とは、どのようなものでしょうか。

保証審査(保証の審査業務)

主な業務の一つ目は「保証審査」です。

住宅ローンの申込者に対して、保証をするか否かを見定める審査です。

申込者の収入状況、現在の借金の有無といった返済能力に関する調査や、対象となる住宅の担保価値の調査などを行います。保証会社による審査結果が、金融機関による融資の結果にも影響することが多いです。

代位弁済(保証の履行業務)

主な業務の二つ目は「代位弁済」です。

代位弁済とは、住宅ローンの契約者(債務者)が住宅ローンを返済できなくなった場合に、債務者に代わって金融機関(債権者)への返済を一時的に肩代わりすることです。

代位弁済で、保証会社は住宅ローンの残金を一括で債権者に弁済します。債務者はいざという時に、住宅ローン保証会社に保証人としての役割を保証してもらうための保証料を支払います。

住宅ローンで保証会社を利用するメリット・デメリット

住宅ローンを借りるときに、保証会社を利用する方は多いと思います。保証会社を利用するメリットとデメリットを確認しておきましょう。

保証会社を利用するメリット

保証会社を利用するメリットには、

住宅ローンの審査が通りやすくなる

保証人を用意しなくてよい

という点が挙げられます。

保証会社を利用することによって、金融機関にとっても貸し倒れリスクが減少しますので、比較的審査が通りやすくなります。また、保証人を探さなくてよいという点も大きなメリットとなります。

保証会社を利用するデメリット

保証会社を利用するデメリットには、

保証料を支払わなければならない

という点が挙げられます。

保証会社に支払う保証料は、基本的には住宅ローン契約者が支払うことになっています。

住宅ローン保証会社による保証履行の流れ

住宅ローンを滞納すると、保証会社はどのような対応を始めるのでしょうか。流れを追ってみていきます。

代位弁済(金融機関への保証履行)

債務者の住宅ローン滞納が概ね3ヶ月~6ヶ月続くと、お金を貸した金融機関(債権者)は保証会社に対して、住宅ローン残金の一括返済を請求します。

保証会社は、金融機関の求めに応じて残代金を一括返済し、保証の履行を行います。これを「代位弁済」といいます。

ここで注意が必要なのが、代位弁済されたからといって、債務者の住宅ローンの返済が免除されるわけではないということです。代位弁済は、「代わって一時的に返済を立替える」ということです。

保証会社によって代位弁済が行われると、債権者が従来の金融機関から保証会社に移行し、債務者のその後の対応窓口は保証会社となります。

債務者への督促・催告

代位弁済が行われると、債務者は住宅ローンを分割返済できる権利を失います。これを「期限の利益の喪失」といいます。

期限の利益を失った場合、債権者が誰になろうとも債務者は残りの住宅ローン残金を、債権者に一括で返済しなければなりません。そのため、代位弁済後は、保証会社より一括返済請求の督促や催告が債務者に行われるようになります。

担保不動産の差押え・競売申立て

代位弁済後、保証会社(債権者)による督促や催告がされてもなお、一括返済が行われないと、債権者は債務者の所有不動産を差押え、競売申立てを行います。立替えた費用を、競売による不動産の売却代金から回収するためです。競売申立てが裁判所によって受理されると(競売開始決定)、何かしらの対応を取らなければ、強制的に所有不動産は競売にかけられ売却されてしまいます。

競売の開始決定後、期間入札が始まるまでに残された時間の目安は

おおよそ4ヶ月~6ヶ月ほどです。

(あくまで目安です。債務者や管轄裁判所の状況によって変わります)

保証会社に競売申立てを取下げてもらう方法

前述のとおり、競売の開始決定がなされると、保証会社に競売を取下げてもらうためには、次の2つの方法しかありません。

住宅ローン残金の全額一括返済

競売申立てをされている状況では、住宅ローン残金を一括返済することは難しいと思います。この方法による解決は、現実的ではありません。

任意売却

任意売却は、住宅の売却価格が住宅ローンの残債務を下回った場合(住宅を売却しても債務が残る場合)でも、債権者の合意を得た上で住宅の売却を可能にさせる不動産取引です。

任意売却では、市場相場に近い価格で売却できることから、競売よりも残債務の額を圧縮でき、その後の返済も債権者との話し合いによって生活に支障のない範囲に抑えることが可能です。

また、任意売却では新しい所有者(買主)に賃料を支払い、そのまま住み続ける「リースバック」という解決方法もあります。

生活の立て直しを考えているなら、まずは任意売却から検討を

任意売却には、

依頼から問題解決まで費用が一切かからない

時間や手間のかかる作業は全て依頼先の会社が代行してくれる

引越し費用の捻出も可能

残った債務の返済方法について相談できる

そのまま住み続けられるという選択肢もある

といった様々なメリットがあります。最終的に債務整理が必要になったとしても、できるだけ早く生活を立て直したいと考えている方は、まずは任意売却から検討されるのが良いでしょう。一度、専門家に相談してみてください。