住宅ローンと代位弁済。重要なターニングポイントを説明!

「代位弁済」という言葉を聞いたことがあるでしょうか。

「代位弁済」とは、簡単に言うと他者の債務を代わりに弁済(返済)した者(第三者や保証人、連帯債務者など)が、その弁済した範囲内で元々の債権者の地位を受け継ぐことです。

さて、それを「住宅ローン」の場合に置き換えてみると、次のようになります。

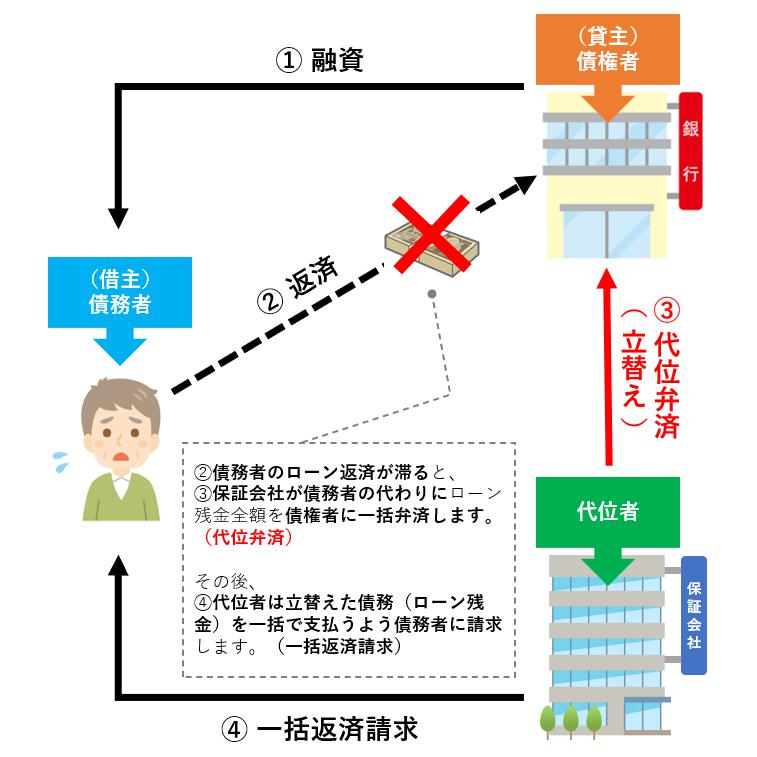

住宅ローン滞納から代位弁済に至るまでの流れ

といった具合です。そして、②~③の過程が「代位弁済」となります。

わかりやすく図で説明すると、次の通りです。

ここで注意しなければいけないことは、

代位弁済されたからといって、住宅ローンの返済が免除される訳ではないということです!

逆に、「代位弁済」が行われてしまうと、債務者にとっては非常に困った事態が起きてしまいます。

では、代位弁済が行われてしまうと、その後はどうなるのでしょうか?

代位弁済されるとどうなるの?

代位弁済が行われるとまず、債務者は住宅ローンを「分割で返済できる権利」を失います。(期限の利益の喪失)

そして、代位弁済により、債権(貸したお金を回収する権利)が金融機関等から弁済を行った保証会社等に移り、代位弁済後は債権者が保証会社等となります。

期限の利益を失ってしまった債務者は、残りのローン残金を一括で債権者(保証会社等)に返済しなければなりません。

もし、一括返済ができなければ、債権者は「競売申立て」を行い、競売による不動産の売却代金から、貸したお金を回収しようとします。競売申立てが裁判所によって受理されると、競売までは時間との戦いとなります。

競売申立てが受理されると、債務者には「競売開始決定通知」という通知が手元に届きます。

通知が届いてから競売の期間入札までは、概ね4ヶ月~6ヶ月位と思ってよいでしょう。

代位弁済は住宅ローン滞納者にとって重要なターニングポイント

「代位弁済」は、住宅ローン滞納者にとっては、重要なターニングポイントです。

■ まだ滞納していないが、この先、住宅ローンの返済が難しいと思っている方

■ すでに「競売開始決定通知」が、お手元に届いてしまっている方

任意売却 という方法で、競売を回避できる可能性がありますので、早めに任意売却を専門に扱う不動産会社に相談されることをお勧めいたします。

大丈夫です!まだ間に合います!